Controllingsysteme

Grundlage zur Unterstützung von Managemententscheidungen

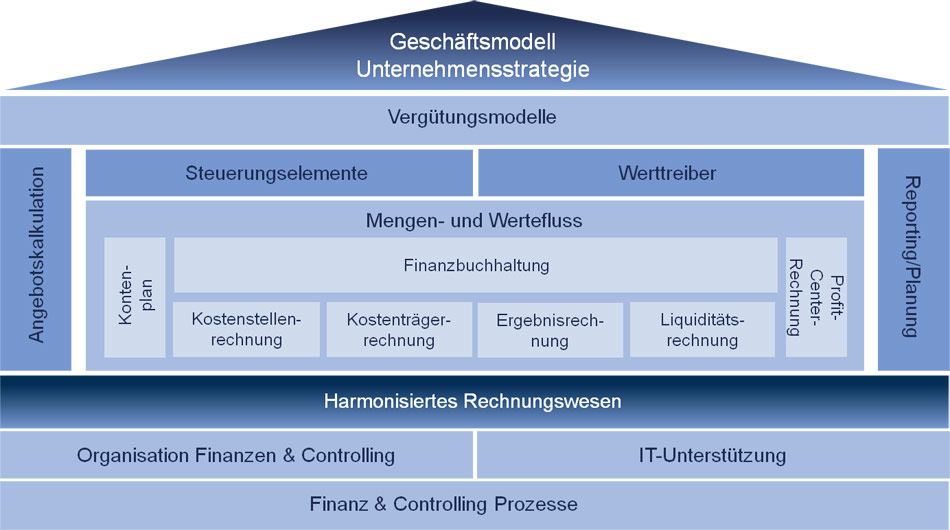

Die Kostenrechnung stellt die wertvollste innerbetriebliche Informationsquelle für das operative Controlling dar und bildet eine wichtige Grundlage zur Unterstützung von Managemententscheidungen.

Hoher Kostendruck, steigende Internationalisierung, innovative Geschäftsmodelle sowie „neue“ Anforderungen des Gesetzgebers erfordern auch von kleinen und mittleren Unternehmen ausreichende Transparenz.

Folgende Themen stehen dabei im Vordergrund der Entwicklungen:

- Maßnahmenorientierte, nach vorne gerichtete Analyse der Profitabilität

- Standardisierung und Automatisierung der Prozesse

- Verbesserte, Strategie-integrierte Steuerungsgrößen (Kennzahlen basierte Steuerung)

- Leistungsfähige Steuerungsinstrumentarien z.B. Kalkulation, Ergebnisrechnung, Verrechnungssystematik etc.

Die wesentlichen Stellhebel müssen der Unternehmensführung und den Mitarbeitern regelmäßig zur Verfügung stehen, um jederzeit Projekte, Investitionen, Anlagennutzung, Produktivität usw. beurteilen zu können.

Um die Leistungsfähigkeit eines Unternehmens steuern und nachhaltig steigern zu können, müssen Unternehmen bei der Ausgestaltung der Kosten-, Leistungs- und Ergebnisrechnung Lösungen zur effektiven Ausgestaltung der Steuerungsinstrumente finden.

Fundament für leistungsfähige Controllingsysteme/Steuerungssysteme ist die Integration von kaufmännischen Prozessen in die Warenwirtschaft mit einem effektiven Betriebsdatenerfassungssystem und einem einheitlichen, unternehmensweiten Datenmodell.